开云体育(中国)官方网站环增4.32pcts-开云·kaiyun体育(中国)官方网站-登录入口

中国星河证券股份有限公司赵良毕近期对新易盛进行计划并发布了计划通告《2024年半年报功绩点评:营收质料增长喜东说念主,高速度居品出货量高增》,本通告对新易盛给出买入评级,现时股价为88.61元。

新易盛(300502) 2024上半年功绩高速增长,AI启动公司利润率同环比大幅普及:近日公司发布2024年中报,通告期内公司结束营收27.28亿元,同增109.07%,结束归母净利润8.65亿元,同增200.02%;结束毛利率43.04%,同增13.63pcts,完简易利率31.72%,同增9.62pcts。2Q24单季度方面,公司结束营收16.15亿元,同增129.23%,环增45.11%,结束归母净利润5.41亿元,同增199.45%,环增66.57%;结束毛利率43.76%,同增18.29pcts,环增1.76pcts,完简易利率33.48%,同增7.85pcts,环增4.32pcts。公司营收质料普及主因为高速度光模块居品占比显赫普及,同期公司研发能力凸起,高速度光模块、硅光模块、关联光模块及800G LPO光模块得回较大冲破及发扬,展望跟着公司高速度光模块在外洋商场认同度逐渐提高,公司市占率有望抓续普及,赋能公司功绩不绝2024年上半年态势,保管恒久高速增长。 云厂商东说念主工智能磋议老本开支良性增长,看好数通侧光模块商场高增:云厂商AI老本开支保抓良性增长,激动数通侧光模块高增。英伟达数据中心业务的快速增长侧面印证了外洋云厂商AI老本开支现在处于良性景色,对AI投资意愿较强的不雅点,带动光模块商场高增。笔据Lightcounting预测,2025年光模块行业展望将增长20%+,且2026-2027年也将保管两位数的增长,至2027年商场空间有望冲破200亿好意思元;其中AI侧数通光模块展望在2024年将结束翻倍,且该趋势或将在2025-2026年得到不绝。光模块厂商算作产业链中枢姿色,主要护城河在于新一代居品发布后,本人所具备的产能上风实时刻上风,现时我国厂商研发干预较高,且市占率公共居首,商场关于我国光模块及光引擎磋议厂商的认同度较高,展望跟着云磋商厂商关于AI端抑遏干预,我国厂商有望在保管现在市占率基础上结束增长,磋议厂商营收质料有望结束进一步普及,公司外洋厂商客户拓展抓续,展望功绩有望旯旮改善。 投资提倡:咱们觉得跟着AI的发展关于需求端的提振,公司算作行业逾越,在行业高成长性已现的基础上,有望抓续受益。咱们预测公司2024/2025/2026年将结束营收64.08/132.18/179.59亿元,同增106.87%/106.28%/35.86%;EPS差异为3.07/5.65/7.49元,对应2024/2025/2026年PE差异为28.90/15.68/11.83倍,接头公司的数通业务逾越地位以实时刻中枢竞争力,及异日客户拓展的预期,保管对公司“保举”评级。 风险辅导: AI发展不足预期的风险,新址品导入不足预期的风险,研发发扬不足预期的风险,行业竞争加重的风险等.

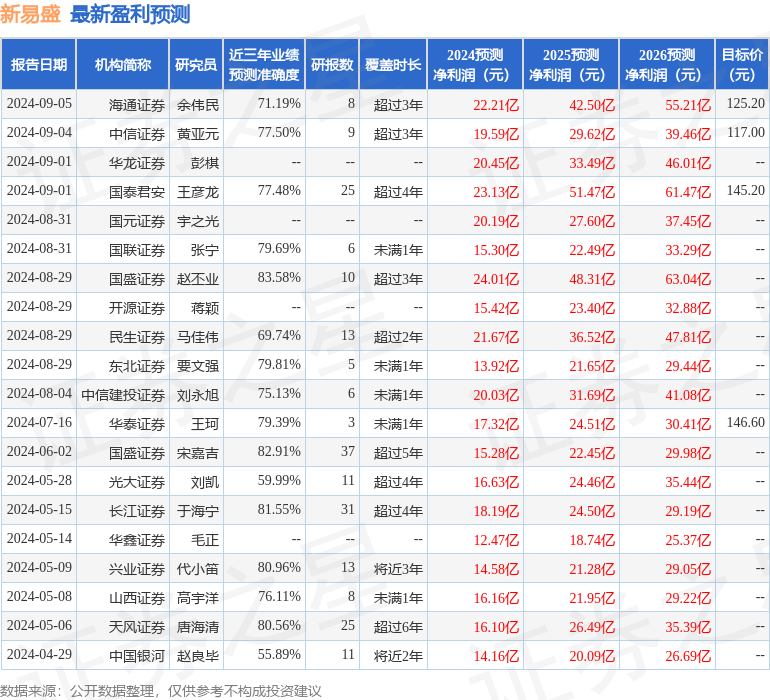

本站数据中心笔据近三年发布的研报数据磋商,国盛证券赵丕业计划员团队对该股计划较为深远,近三年预测准确度均值高达83.58%,其预测2024年度包摄净利润为盈利24.01亿,笔据现价换算的预测PE为26.14。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级16家;畴昔90天内机构目标均价为120.78。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提倡。

开云体育(中国)官方网站

开云体育(中国)官方网站